文: Lby、南瓜马

来历:立刻赢谍报站(ID:gh_62c3dc96ee87)

这类以出挑的辣味为焦点的利便面由韩国三养食物于 2012 年研发上市,并快速火遍全世界。于中国,这款产物也藉由近几年快速成长的内容电商、直播电商而一炮走红,广受中国喜辣消费者的接待。

“三养无平替”,这是小红书、抖音等平台中,火鸡面的拥趸们,特别是忠厚在“三养火鸡面”的喜好者们于打卡分享一样平常时常常说的一句话。虽无平替,但想于火鸡面中分一杯羹的品牌却不于少数。

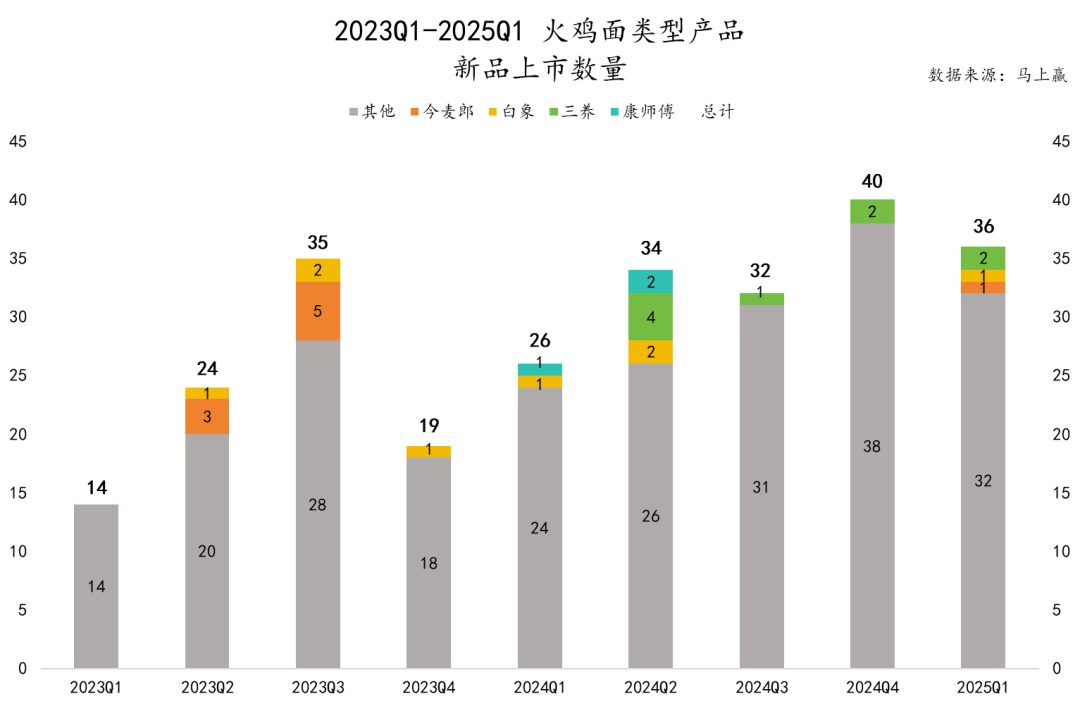

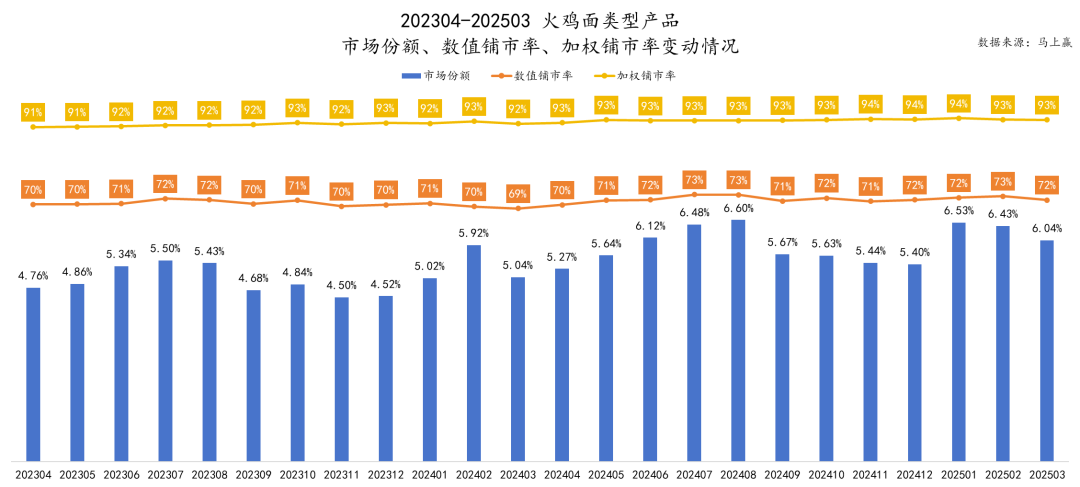

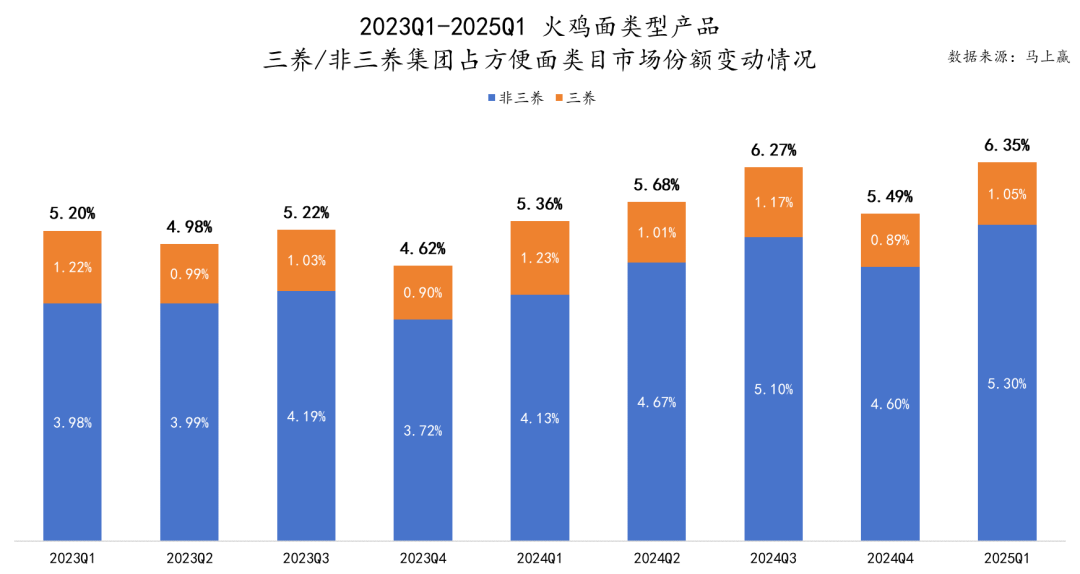

立刻赢品牌 CT 中的数据显示,2023 年 4 月至今两年的时间里,利便面类目中,每一个月城市有“火鸡面”产物上市,且上市新品数目出现出必然的增加趋向。推出火鸡面新品的集团既包括传统的如康师傅、白象、今麦郎等利便面巨头,也包括各类新兴品牌。

出新热忱高涨暗地里,火鸡面已经经于利便面类目中安定的盘踞了“一席之地”。一样基在近两年的数据看,火鸡面类型产物于整个利便面类目中占比约 5%~7%摆布,一样出现着必然的占比增加趋向。

也恰是由于如白象、康师傅、今麦郎等插手到了火鸡面类型产物的竞争中,这些于利便面类目中连续领跑的巨头们充实阐扬了渠道上风,让相对于比力年青的火鸡面类型产物,于铺市率上已经经处在一个较高的程度中。

火鸡面为何能快速走红?行业竞争环境怎样?将来的时机又于那边?本周,立刻赢谍报站带您数读「火鸡面」。

数读数据均来自在立刻赢品牌 CT。立刻赢品牌 CT 的线下零售监测收集笼罩了天下县级以上各等级都会(不含乡、镇、村),并深度笼罩天下焦点都会群,业态笼罩包括年夜卖场、年夜超市、小超市、便当店、食杂店。

火鸡面为什么爆火?关在火鸡面的由来与汗青,参考油管 Up 主对于在三养食物与火鸡面汗青故事的先容(B 站转载:【泡面全系列】火鸡面为何做这么辣?还有这么火?),可以明确的是于 2010 年先后,谋划挑战日益加重的三养依赖于 2012 年推出的火鸡面,完全打了一个翻身仗。

而从产物自己来说,立刻赢认为,火鸡面于中国可以或许快速“火起来”,产物/渠道的立异与盈余都不成或者缺,简而言之:火鸡面的焦点元素“辣”口胃自己的成瘾性,“辣”为消费者们带来的挑战欲与社交属性,以和中海内容电商、社交电商、直播电商的鼓起,都是不成或者缺的缘故原由。

起首,“辣”自己是一种有成瘾性的口胃,而对于在产物自己来讲,有成瘾性的产物基本很难有欠好的产物,口胃自己的成瘾性客不雅上成了产物复购的保障。

其次,与酸/甜/咸等其他口胃差别,“辣”的挑战欲一方面是拉新的主要手腕,消费者们愿意去伎痒,看看“到底有多辣”;另外一方面,关在“辣”的挑战欲还有自带流量,很轻易形成话题与社交钱币,这么辣的工具,你的伴侣都能吃,都喜欢吃,你不来尝尝挑战一下吗?

图片来历:Bilibili,搜刮“火鸡面挑战”

这类关在“辣”的挑战欲,使患上以辣为焦点的火鸡面成了一个“挑战”里程碑,年夜量但愿经由过程“整狠活”获取更多流量的各平台博主们,“前仆后继”地挑战火鸡面,将火鸡面与辣的绑定迅速具象化,并推送给成千上万的不雅众。

这类挑战欲,也于客不雅上为火鸡面完成为了一次乐成的拉新营销----当消费者坐于屏幕前,看着面前的博主为了挑战火鸡面,辣的面红耳赤,只能年夜口喝牛奶解辣时,屏幕前的消费者很难不伎痒,“他可往,我可不成往?”

假如说火鸡面自己的辣解决了产物拉新与复购的问题,那互联网内容电商、社交电商的鼓起,则成了火鸡面快速成长不成或者缺的渠道保障,特别是对于在初期仅能依靠入口的三养火鸡面来讲,快速鞭策线下渠道的铺设其实不实际,依靠内容-电商的流量转化逻辑则显患上轻松许多。

但跟着火鸡面逐渐从消费者尝鲜的新兴品类改变为成熟品类,更多老牌利便面集团也都介入进来但愿分一杯羹。基在立刻赢品牌 CT 中的数据,火鸡面类型产物于利便面中的市场份额连续增加,其他集团的占比也于慢慢增长。

跟着本土巨头们的陆续插手,关在火鸡面的战局,也逐渐变患上越发激烈。

激烈竞争,厥后者涌现虽然火鸡面于社交媒体中爆火,市场份额也逐渐爬升,但从线上起盘转向全渠道连续运营的历程中,火鸡面依然没法挣脱利便面类目总体的客不雅状态:一方面,跟着范围逐渐增加,线下零售的占比会愈来愈年夜,且利便面于下沉市场中有着更高的占比;另外一方面,巨头林立,且插手进来的,都是利便面类目中的老牌玩家。

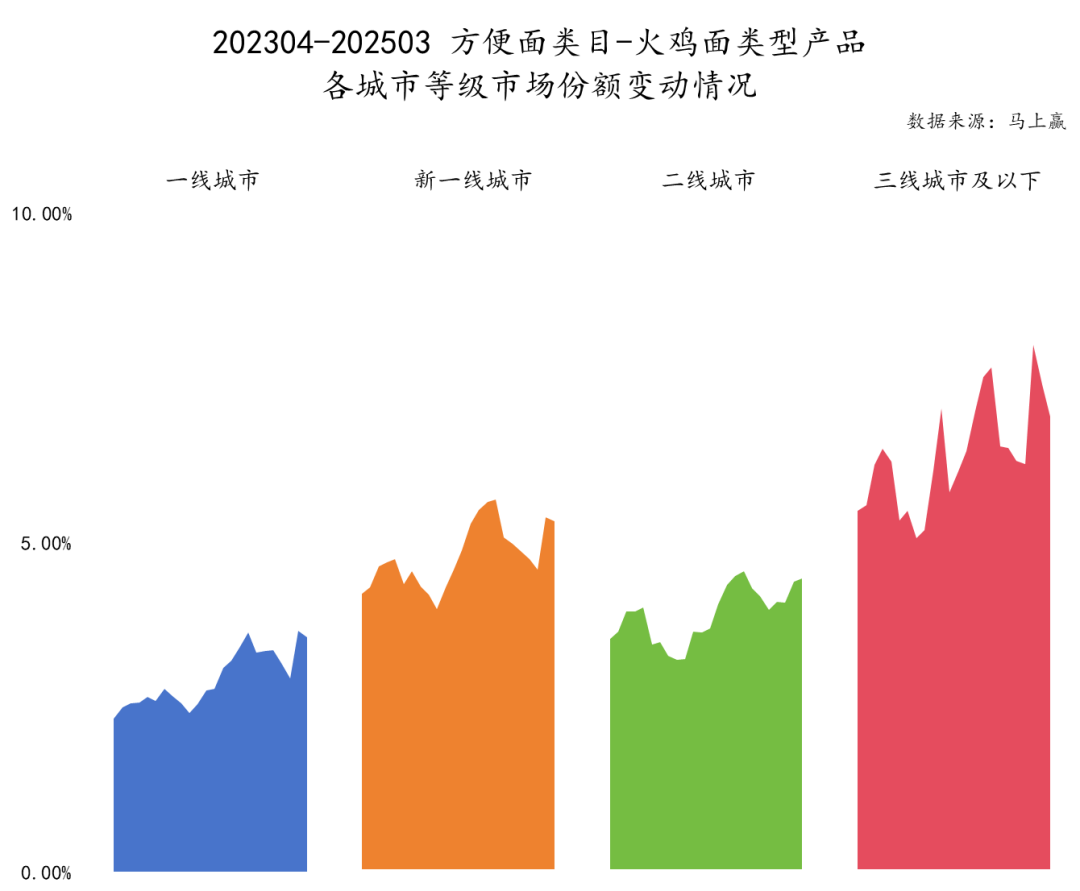

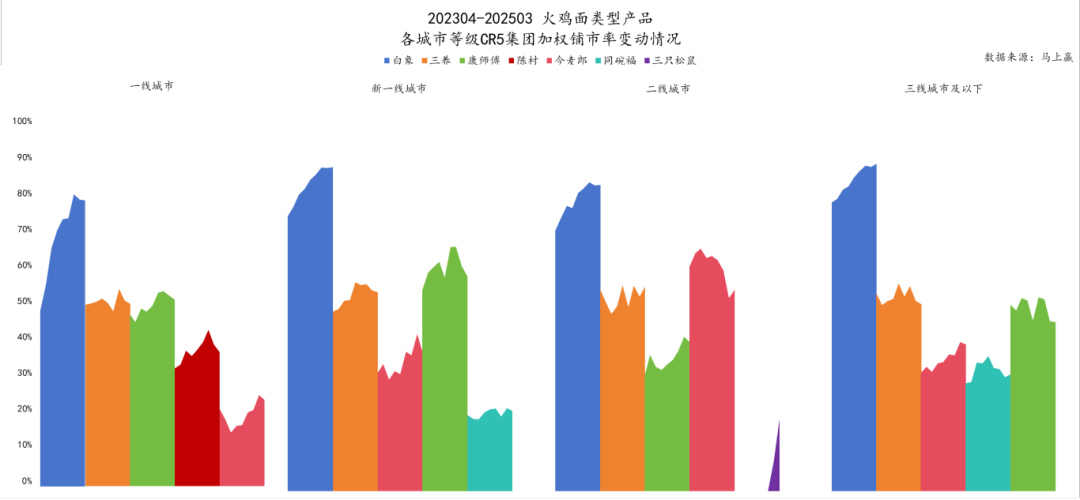

分都会等级从火鸡面于利便面类目中的占比来看,一方面,火鸡面于利便面中类目中的市场份额,于各都会等级中总体都出现上升。另外一方面,于各都会等级中,火鸡面于利便面中的占比的排序为三线都会和如下>新一线都会>二线都会>一线都会,产物类型的都会等级偏下特性相称显著。

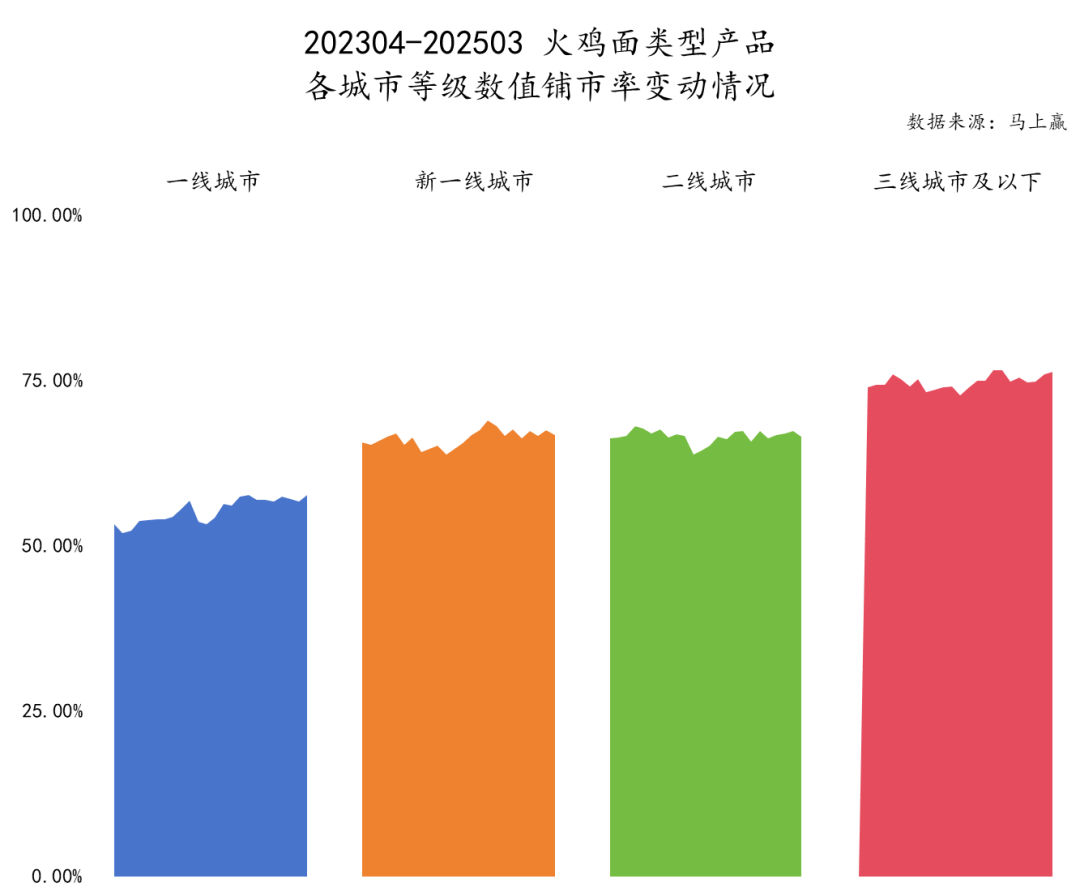

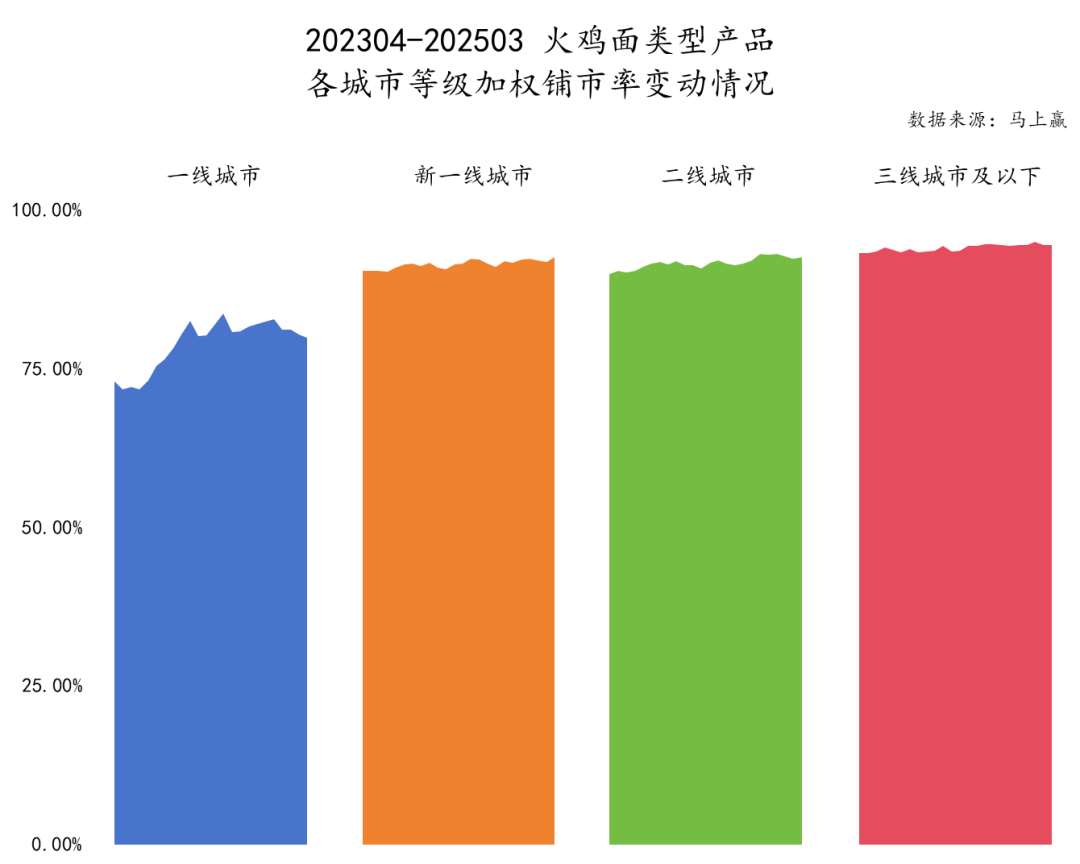

从 202304-202503,火鸡面类型产物的数值铺市率、加权铺市率来看,一样也出现出下线都会铺市率较高、上线都会铺市率较低的特性。且一线都会的颠簸相对于来讲更年夜,三线都会和如下的铺市率则是稳步推进。

对于在白象、今麦郎、康师傅等本土中的厥后介入者,如许的市场特性无疑是他们最认识、擅长的,深耕十数年的利便面渠道将为他们于火鸡面的竞争中带来巨年夜上风。

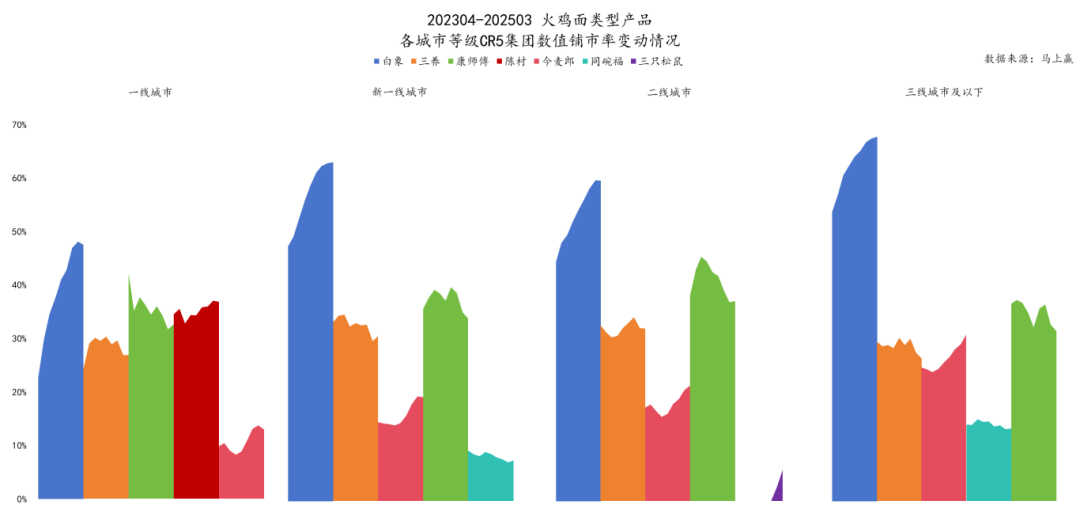

基在立刻赢品牌 CT 中的数据,于 2025Q1,以各都会等级的火鸡面类型产物为市场份额总体,各都会等级 CR5 集团中的三养、白象、,从第三名最先则是今麦郎、康师傅等传统利便面巨头,以和同碗福、陈村、三只松鼠等于部门市场中体现较好的集团。

回溯 202304-202503 已往两年各都会等级中 CR5 集团的市场体现,白象、今麦郎于各都会等级中,均出现着市场份额的增加,此中白象于一线都会的市场份额更是增加迅速。于 2025Q1 方才插手竞争的三只松鼠,也于二线都会等级市场中崭露头角,且涨势迅猛。

市场份额孕育发生的巨年夜变化与各集团火鸡面类型产物的铺市率变化密不成分。可以看到,于各都会等级中,铺市率的变化基本与各集团市场份额的变化一致。

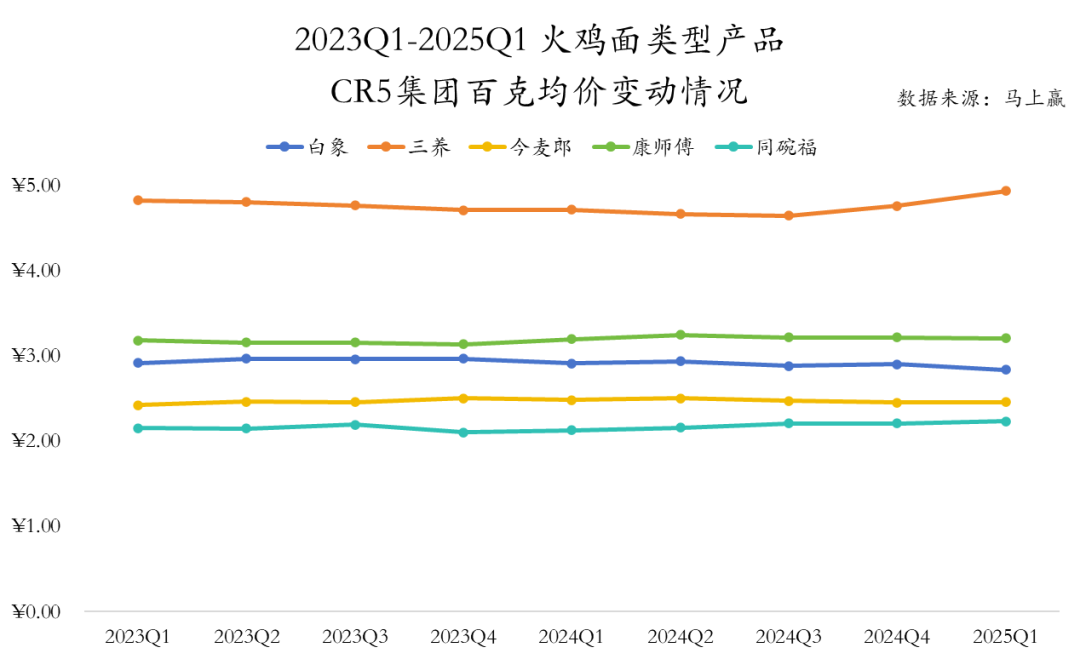

除了了铺市率变化的鞭策,产物价格也许也是火鸡面类型产物市场格式发生变化的主要缘故原由。

基在立刻赢品牌 CT 中 2023Q1-2025Q1 的数据,几个本土集团如白象、今麦郎、康师傅等,其火鸡面产物的百克均价,相较火鸡面开创集团三养来讲基本要低 50%摆布。

跟着火鸡面的“新星”光环逐渐消失,以和总体的消费市场逐渐向下沉市场转移,性价比会愈发影响到消费者的产物选择,于火鸡面将来的成长与激烈竞争中,性价比与品质可能都是盘踞品类“制高点”的主要构成因素。

火鸡,不止在面对于在利便面类目来讲,传统巨头们对于在市场的节制力很是强,渠道上累积的上风也达数十年之久,但对于在火鸡面类型产物的创造者三养来讲,与其于本身不擅长的范畴中“无穷内卷”,不如另辟蹊径。

消费者们喜爱火鸡面,其魂灵是火鸡口胃的“酱汁与调味”。比拟利便面中的面饼,酱料风韵的怪异性与不成替换性更强,特别是于辣味条理、风韵辨识度以和搭配矫捷性等维度,酱料的怪异性被视为组成火鸡口胃壁垒的要害因素。跟着消费者对于辣味的偏好连续细分,三养对于火鸡风韵的深耕也从利便速食,逐渐延长至复合调味、佐餐搭配等多元利用场景。

图片来历:京东商城

图片来历:京东商城

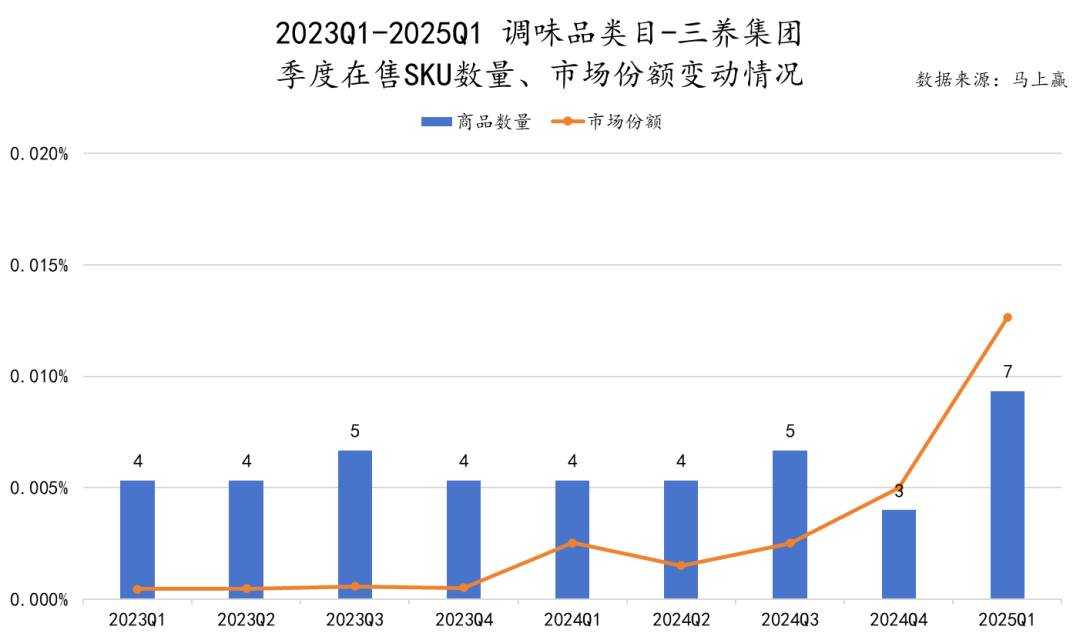

比拟起集中度高的利便面类目来讲,调味品的竞争烈度相对于较低,对于在货架/渠道的要求也相对于较低,巨头对于在发卖渠道的节制力也远不如利便面,且调味品的毛利程度,遍及高在包括利便面于内的大都食物类目。对于在依然依靠入口,依然以品质为第一要务的三养来讲,双线、多线举行火鸡口胃的结构与成长确凿是越发“智慧”的选择。

基在立刻赢品牌 CT 中的数据,可以看到于调味品类目中,三养也已经经有数款 SKU 连续于结构,且于 2024Q4,市场份额有较较着的晋升。

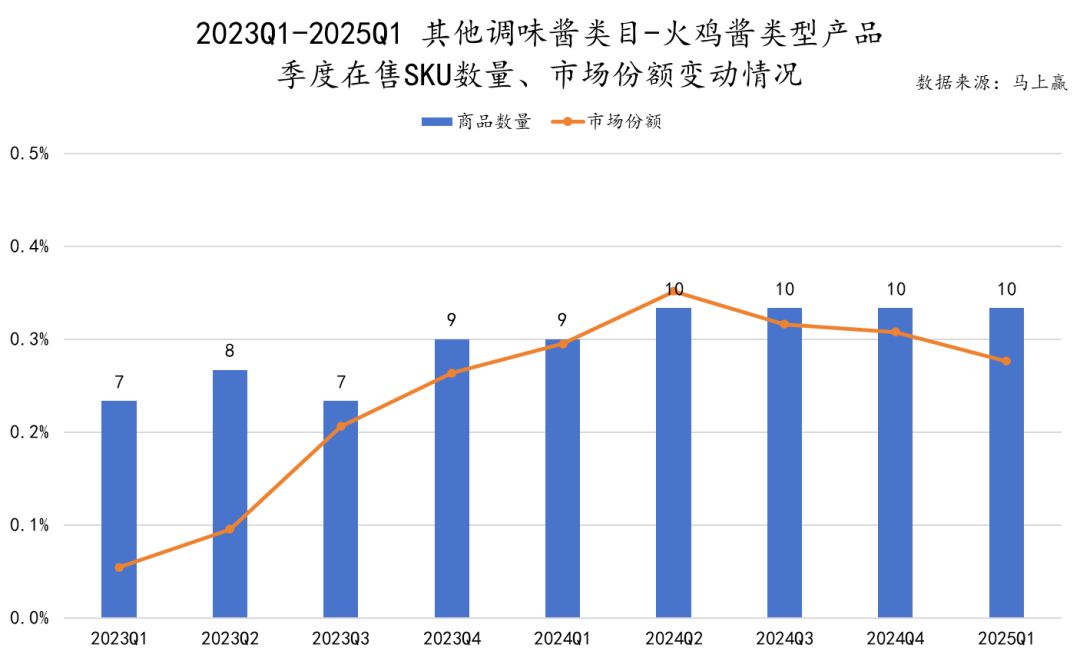

不外,即即是从利便面类目迁徙到了调味品类目,三养的火鸡酱料也并不是没有敌手。从 2023Q1-2025Q1,可以看到,调味品-其他调味酱类目中,依然有着十款摆布的火鸡酱类型产物,此中也包括三养的产物于内,于市场份额上总体也出现着上升趋向。

对于在火鸡面这一类型产物来讲,跟着传统利便面巨头的逐渐插手与不停鞭策,产物类型必将越发多元、更有性价比,对于在热爱火鸡面的消费者来讲,口胃也将不停的进级、富厚。

而对于在创造火鸡面的三养来讲,牢牢抱住“火鸡”观点,将来也还有年夜有可为。其于 2024 年下半年,曾经经与新式茶饮品牌乐乐茶举行联名,配合推出了火鸡辣酱口胃的贝果。于将来,也许更多的食物类目,也能推出火鸡辣酱口胃,让更多热爱这一口胃的消费者“年夜饱口福”。

-必一运动